Программы для расчета семейного бюджета

Содержание:

- Расходы по правилу 4-х конвертов

- Что такое семейный бюджет

- Домашняя бухгалтерия

- Какие критерии учитывались при обзоре приложений

- Как правильно планировать семейный бюджет в таблице

- Домашняя бухгалтерия

- Монитор счетов

- Дребеденьги — учет расходов

- HomeMoney

- Goodbudget

- Учет расходов в Excel

- Acasa

- Интернет-банкинг

- Советы по ведению бюджета

- Xenon Семейный бюджет

- HomeBank

- Bills Monitor

- Пример семейного бюджета на месяц

- Домашняя экономика

- Экономка

- CashFly

- Бухгалтерия Семьи

- Совместный семейный бюджет

- PandaMoney

- Заключение

- Заключение

Расходы по правилу 4-х конвертов

Очень удобная схема распределения средств. Значительно упрощает учет и не требует ежедневного анализа. Подходит для тех, кто не может урегулировать свои расходы и часто оказывается в должниках. Хочет финансовой стабильности при минимальных затратах. Хочет научиться рационально тратить деньги.

Система построена на следующих этапах:

- Подсчет доходов.

- Создание резервного фонда в размере 10 % от дохода.

- Подсчет постоянных трат на оплату платежек, кредитов, связи прочего. Это довольно затратная категория.

- Из 90% основного дохода, вычитают постоянные траты.

- Оставшуюся сумму делят на 4 конверта, каждый из которых тратится в течение недели.

- Рекомендуется дополнительно делать небольшой запас на 29-31 число.

Если по пришествию недели в конверте еще остались деньги, то можно:

- Истратить их по своему усмотрению. Например, побаловать себя.

- Открыть вклад.

- Использовать оба варианта.

Другие советы для экономии семейного бюджета

Очень часто супруги жалуются на нехватку средств, высокие проценты по кредитам, долги. Как же всего этого избежать. Простые советы позволят семье сэкономить часть бюджета:

- Регулярный учет. Не стоит забрасывать идею финансового учета, если что-то пошло не так. Да, вначале придется приложить немало усилий, но только так можно будет проанализировать ситуация и понять как двигаться дальше.

- Отказ от кредитов. Если вы самостоятельно не смогли накопить на покупки вещи, то есть ли смысл брать кредит. Ведь его все равно придется платить, да еще с процентами. Исключением являются крупные покупки, такие как жилье или автомобиль.

- Обязательно создание финансового резерва. В независимости от того, какая схема распределения семейного бюджета выбрана, откладывать следует около 10%. Об этом свидетельствуют и рекомендации, представленные в вышеперечисленных системах.

- Значительно сэкономить денежные средства позволяют покупки, совершенные со списком. Так удастся избежать соблазна купить что-то лишнее.

- Для экономии следует пользоваться скидочными купонами и картами, а также приобретать товар по акции.

- Ешьте дома, избегая перекусов в кафе, столовых и откажитесь от фаст-фуда.

Главные правила ведения семейного бюджета

Для составления семейного бюджета следует соблюдать определенную последовательность действий:

- Сосчитать все доходы.

- Отложить 10%.

- Определить категории трат.

- Отложить средства на непредвиденные расходы.

- Выделить средства на плановые траты.

- Пробовать экономить.

Что такое семейный бюджет

Для начала следует разобраться, что такое бюджет семьи и из чего он складывается. Если говорить простым языком, то это план доходов и расходов семьи за определённый промежуток времени, чаще всего месяц.

Для чего он нужен? С его помощью можно:

- Учитывать доходы семьи.

- Контролировать расходы.

- Грамотно планировать траты.

- Делать накопления.

- Создать финансовый резерв на «чёрный день».

- Внести спокойствие в семью.

Не зная точный доход семьи, проблематично планировать покупки, а так же ставить какие-то финансовые цели. Проанализировав расходы можно понять, куда делись деньги, понять какая категория была самой затратной, а, главное, выяснить, на чем можно сэкономить. После этого можно начать планировать, выделив средства на постоянные траты, непредвиденные расходы. А оставшуюся часть можно вложить в сбережения. Причем необязательно делать вклад в банке. На начальном этапе можно просто использовать конверт, для наглядности сделав надпись «сбережения» или «финансовый резерв». Такой подход поможет избежать ссор, когда возникает недопонимание, куда деваются деньги.

Домашняя бухгалтерия

Одной из простых и при этом обширных по функционалу программ является «Домашняя бухгалтерия». Как и ряд других приложений, она имеет привязку к банковской карте, и при необходимости может самостоятельно производить оплату счетов в установленные сроки.

В функционал «Домашней бухгалтерии», кроме простых расходов/доходов, также входят:

- группировка по датам;

- автоматический подсчет остатка денег на счетах;

- отслеживание и анализ динамики курса валюты.

При необходимости пользователь может создать условия, при которых часть денег будет видна как средства, недоступные для трат. Подобная опция позволит планировать расходы и поступления будущих периодов.

Какие критерии учитывались при обзоре приложений

В статье рассмотрены самые популярные бесплатные и условно-бесплатные приложения и программы. Обзор носит рекомендательный характер. Список программ составлен на основе субъективного мнения автора.

Приложения будут оцениваться по следующим критериям:

1. Удобство установки. Приложения должны быть доступны к скачиванию в Google Play и App Store.

2. Возможность пользоваться ими полностью бесплатно без существенных ограничений функционала или за незначительную плату за дополнительные функции (бесплатное или условно бесплатное приложение).

3. Удобство внесения данных. Введение информации вручную или возможность автоматической подгрузки из выписок (синхронизация с банками), распознавание (парсинг) банковских СМС-сообщений, сканирование чеков по QR-коду для формирования списка покупок и подгрузки операций и т.д.

4. Гибкость учета. Разнообразие категорий и подкатегорий расходов и доходов, возможность устанавливать и добавлять свои. Мультивалютность – ведение учета в нескольких валютах одновременно. Создание контрагентов, должников, деление их на группы. Возможность создания неограниченного количества счетов, группы счетов. Создание регулярных платежей.

5. Ведение совместного (семейного) учета. Многопользовательский доступ, создание аккаунтов для каждого члена семьи с общим доступом к определенным данным.

6. Учет и контроль долгов. Наличие календаря предстоящих событий и платежей, напоминания об оплате кредитов, долгов.

7. Отчетность. Возможность создавать наглядные и понятные отчеты по доходам и расходам, по отдельным категориям, балансы за выбранный промежуток времени. Виджеты о состоянии финансов на текущую дату и в динамике. Вывод баланса счетов с возможностью актуализации.

8. Синхронизация между несколькими устройствами и резервное копирование в облако, отправка копии на электронную почту и др.

9. Техническая поддержка пользователей, связь с разработчиками. Популярность приложения на основе отзывов в интернете, количество скачиваний.

10. Всеядность – возможность установки на любой смартфон (Android, iOS), компьютер с любой операционной системой.

Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Домашняя бухгалтерия

class=»img-responsive»>Полностью соответствует своему названию — разработчики сформировали утилиту, способную качественно работать сразу после скачивания. По умолчанию доступно четырнадцать категорий доходов и расходов с полноценными подкатегории.

Позволяет заводить счета в разных валютах, чтобы оперативно ориентироваться среди финансовых сбережений. Домашняя бухгалтерия подскажет куда деются деньги, выразив каждую операцию в деталях, отражая информацию графическим образом. Содержит функции синхронизации, резервного копирования данных, актуальные курсы валют. Сто тысяч установок.

Скачать приложение для Android, для iOS

Монитор счетов

class=»img-responsive»>Ежемесячно каждый человек совершает перечень обязательных финансовых операций, связанных с затратами на коммунальные услуги, аренду, оплату школ, садов, кружков, тренажерного зала. Просрочка по платежу чревата дополнительными расходами. Монитор счетов позаботится о своевременных выплатах, позволив привязать затратную строку к определенной календарной дате и установить напоминание. Весь перечень совершенных операций с деньгами сохраняется в истории платежей. Программа содержит встроенный поисковик, позволяющий найти информацию используя ключевые слова и отображает выплаты в виде красочной круговой диаграммы с пояснениями по каждому сегменту. Рейтинг 5,0 на App Store.

Скачать приложение для Android, для iOS

Дребеденьги — учет расходов

class=»img-responsive»>Четыре лаконичных группы: траты, доходы, обмен, перемещения. Позволяет составлять список покупок, формировать краткосрочный и долгосрочный бюджет, устанавливать цели и следить за прогрессом накопления. Поддерживает многопользовательский режим, умеет распознавать банковские смс-уведомления автоматически внося их в систему, ведет учет долгов и должников, наглядно демонстрируя виртуальный кошелек всем членам семьи, поддерживает ведение бухгалтерских операций в разных валютах, обеспечивает сохранность персональных данных установкой пароля.

Скачать приложение для Android, для iOS

HomeMoney

class=»img-responsive»>Имеет простой и удобный русскоязычный интерфейс, дополненный минимальным количеством настроек. Главный экран содержит вкладки счетов, записей и расходов, доступна функция синхронизации и добавление новой операции. Юзер получает доступ к учету расходов, переводу денежного потока со счета на счет, фиксируя остаток. Сотрудничая с веб-версией функциональные возможности приложения увеличиваются, позволяя пользователю: планировать бюджет, задавать цели и производить финансовый анализ операций. Рейтинг 4,5.

Скачать приложение для Android, для iOS

Goodbudget

class=»img-responsive»>Софт для контроля персональных расходов выполняющее функции личного финансового аналитика. Goodbudget предлагает пользователю сформировать финансовый план на месяц с привязкой платежей к определенным календарным датам, внеся данные отражающие допустимый размер затрат на обязательные платежи и иные категории расходов.

Программа продемонстрирует насколько точно юзер придерживается запланированной цели, отразив данные в виде круговой диаграммы с поясняющим материалом. Каждая операция сопровождается финансовым отчетом, функция синхронизации поддерживает до пяти устройств. Хороший рейтинг.

Скачать приложение для Android, для iOS

Учет расходов в Excel

class=»img-responsive»>Стабильно функционирующее приложение, работает с XLSX, XLSM файлами. Позволяет делить расходы и доходы на категории и под категории, отображать баланс кредитных карт, вести учет долгов и кассовых чеков, распределяя расходы по статьям, анализировать смс-сообщения, уведомления от популярных платежных систем и банков, осуществлять переводы между пользовательскими счетами. Софт оборудован финансовым калькулятором и функцией синхронизации, которая позволяет вести финансовый учет семейного бюджета, фирмы, малого предприятия.

Скачать приложение для Android, похожее для iOS

Acasa

class=»img-responsive»>Софт оценят люди, совместно снимающие квартиру или проживающие в общежитии. Основная цель acasa – контроль совместных трат. Позволяет добавить несколько пользователей, которые смогут создать личные транзакции. Утилита индивидуально оценивает баланс каждого счета и отслеживает долговые обязательства юзеров. Балансовые итоги и расчёты пересылаются должникам на электронную почту, позволяя сберечь нервы их оппонентам. Обновленная версия обзавелась функцией синхронизации, позволяя участвовать в финансовых операциях с помощью любых устройств.

Скачать приложение для Android, для iOS

Интернет-банкинг

Некоторые банки предлагают учет финансов в рамках услуги «Интернет-банк».

Достоинства учета через интернет-банк

- Все операции заносятся автоматически при оплате операции картой – не нужно создавать транзакции самому, ничего не забудется;

- Данные хранятся на сервере банка – они не потеряются, к ним всегда есть доступ с любого устройства.

Недостатки интернет-банкинга

- Невозможно занести расходы наличными деньгами;

- Нет многопользовательского режима;

- Мало функций для анализа и планирования бюджета.

- В долгосрочной перспективе проблематично получить всю статистику расходов.

Советы по ведению бюджета

Учет доходов и расходов. Учет требуется постоянно, нельзя пропускать ни одного дня. Труднее всего будет в первый месяц, потом выработается привычка. При этом результат будет заметен сразу, в виде сокращения трат.

Для этого необязательно пользовать специальными платформами, можно вести учет бесплатно. Это легко сделать в калькуляторе семейного бюджета, тогда все расчеты сделает компьютер, либо начертить таблицу. Можно делать это и в обычной тетради. Поначалу таблица должна быть максимально простой, а в дальнейшем ее можно усложнить, введя дополнительные графы.

Одна таблица составляется для доходов, а другая для расходов. Содержи всего три графы:

- Порядковый номер.

- Наименование категории.

- Сумма.

По завершению отчетного периода следует сформировать отчет и вывести конечное сальдо. Это позволить наглядно увидеть семейный бюджет, проследить расходы по конкретной категории, понять какую сумму можно сэкономить в течение года.

Xenon Семейный бюджет

Xenon Семейный бюджет (скачивание с зеркала) — еще один стоящий инструмент управления личными финансами, но, как и CashFly, давно позаброшенный разработчиками.

Основные достоинства программы — простота и гибкость, а также высокое быстродействие за счет отсутствия редко используемых функций. Пользователь может сам настроить вид главного окна по своему вкусу, включив или отключив в нем отдельные блоки и панели.

Чем Xenon поможет вам контролировать Семейный бюджет:

- Возьмет на себя учет приходно-расходных операций за любой период времени. Список основных статей доходов и трат уже присутствует в программе. Каждая операция может быть дополнена текстовыми пометками-комментариями.

- Позволит контролировать движение средств на нескольких счетах в пяти валютах: российский рубль, украинская гривна, казахский тенге, доллар США и евро. Текущие курсы не нужно прописывать вручную, как в CashFly. Достаточно загрузить их из Интернета.

- Покажет отчеты по типам операций и валютам за выбранный промежуток времени.

- Экспортирует выбранные данные в документы Excel или распечатает их на принтере.

- Сохранит ваши заметки о различных событиях.

«Xenon Семейный бюджет» является однопользовательской программой, но позволяет вести учет доходов и расходов нескольких членов семьи. Ограничений в суммах, количествах счетов и операций в нем нет.

Последний выпуск программы увидел свет в 2006 году, и с тех пор она также ни разу не обновлялась. Однако никаких проблем по использованию ее на Windows 10 замечено не было.

HomeBank

Несмотря на то, что эта программа является бесплатной, ее функционал вполне достойный. Она проста в использовании и имеет ряд дополнительных функций, например:

- Синхронизируется с Microsoft Money и Quicken.

- Имеет возможность ранжировки расходной и доходной части.

- Позволяет планировать будущие расходы.

Приложение имеет понятный интерфейс и настроено на создание транзакций в автоматическом режиме, что очень удобно при необходимости совершения регулярных платежей (коммунальные, пополнение мобильного счета, счета за содержание и обучение детей).

Кроме того, данное программное обеспечение совместимо с большинством форматов и имеет возможность архивации и импорта данных. Скачать программу можно здесь.

Bills Monitor

IOS

Главной задачей приложения Bill’s Monitor является напоминание о необходимости оплаты какого-либо товара или услуги. Помимо этого, программа хранит данные об уже оплаченных счетах в истории.

Достоинства Bills Monitor:

Удобный интерфейс с календарём планируемых выплат по счетам.

Возможность переводить деньги и оплачивать счета из приложения полностью или частично (указывается сумма, дата, номер счёта).

Выбор валюты пользователя.

Выгрузка отчётов на электронную почту в формате PDF, HTML или СSV.

Недостатки:

Приложение не доступно на русском языке.

Ограниченный функционал и необходимость ручного ввода планируемых оплат.

Таким образом, данное приложение полезно для людей, которые часто пропускают сроки по оплате счетов, но не нуждаются в более широком функционале вроде создания отчётов и диаграмм, синхронизации квитанций и прикрепления разных видов карт.

Пример семейного бюджета на месяц

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

| Доходы | Расходы |

| Заработная плата всех членов семьи | Питание |

| Социальные выплаты | Услуги: проезд, бытовые услуги, связь |

| Доходы от сдачи в аренду жилья или приусадебного участка | Коммунальные платежи или оплата аренды |

| Доход от ценных бумаг | Культурно-бытовые нужды |

| Доходы от осуществления индивидуальной трудовой деятельности | Личные расходы |

| Другие источники | Накопления |

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие — данная сумма получена супругами на основной работе по найму или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

| Категория | Сумма |

| Коммунальные платежи | 3 000 |

| Бассейн, спортивная секция для детей | 3 700 |

| Питание на семью из 3 человек | 24 000 |

| Одежда для взрослых | 6 400 |

| Одежда для ребенка | 5 600 |

| Бытовая техника для кухни | 3 000 |

| Личные расходы мужа | 3 000 |

| Личные расходы жены | 3 000 |

| Проезд на всех членов семьи на месяц | 6 000 |

| Хозяйственные мелочи | 1 300 |

| Новое постельное белье в детскую | 4 000 |

| Накопительный счет – 10% от дохода | 7 000 |

| Итого: | 70 000 |

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом в категориях актив и пассив:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма | Статья | Сумма |

| Продукты | 26 000 | Собственные средства | 241 000 |

| Одежда, обувь | 17 000 | Займ | 44 000 |

| Мебель | 40 000 | ||

| Наличные деньги | 27 000 | ||

| Деньги на счете в банке | 41 000 | ||

| Книги | 1 000 | ||

| Ценные бумаги | 23 000 | ||

| Посуда | 10 000 | ||

| Путешествия | 100 000 | ||

| Итого: | 285 000 | Итого: | 285 000 |

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств — собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11 200 рублей на одного человека. В эту сумму входят следующие категории:

- 5 600 рублей — продовольственные товары,

- 2 800 рублей — непродовольственные товары,

- 2 800 рублей — услуги.

Это минимальная сумма, на которую, по мнению государства, можно прожить. В случае если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Домашняя экономика

Основные возможности.

- Распределение доходов и расходов по категориям.

- Планирование всех финансовых действий.

- Наличие сберегательного калькулятора, который способен спрогнозировать уровень инфляции и подобрать лучший инвестиционный вклад.

- Просмотр валютных курсов.

- Расчет и подбор оптимального кредитного предложения.

| Преимущества | Недостатки |

|---|---|

| Удобный интерфейс | Категории доходов и расходов отображаются не совсем удобно |

| Множество вспомогательных калькуляторов, позволяющих спланировать любое финансовое событие | Разработчики не позаботились о конфиденциальности и не встроили в систему пароль, позволяющий защитить аккаунт пользователя |

Watch this video on YouTube

Watch this video on YouTube

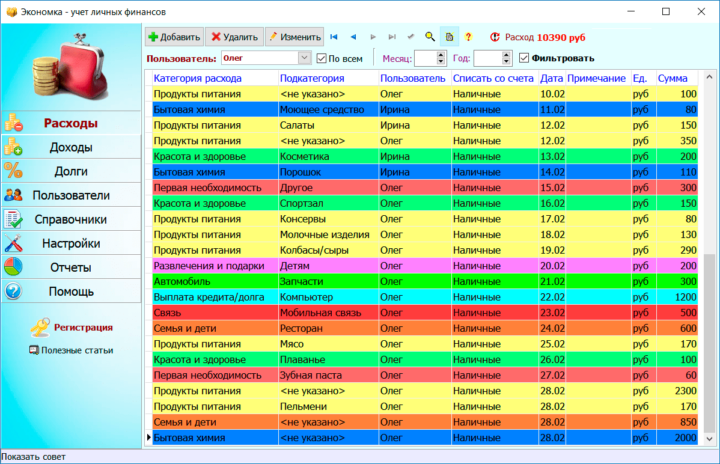

Экономка

Удобством данного приложения пользователи, однажды доверившие свои финансы этой программе, считают маловесность. Загрузочный файл умещается на обычной флешке, благодаря чему «блокнот» всегда будет под рукой.

Работать с «Экономкой» получится у самых неопытных хозяек, ведь интерфейс у приложения очень удобный. В перечне расходов и доходов можно формировать группы, а те в свою очередь, разбивать на категории, подкатегории и классы. Чтобы проще было понять смысл учета, разработчики насытили программу цветными ярлычками, которые позволяют визуально выделять нужные строки и ранжировать их. Также есть возможность отключения «радуги».

Пользователям, которые считают траты и поступления в разной валюте, программа дает возможность автоматически конвертировать средства. Как и во многих других приложениях, в «Экономке» есть возможность создания и получения печатных отчетов за определенный период времени.

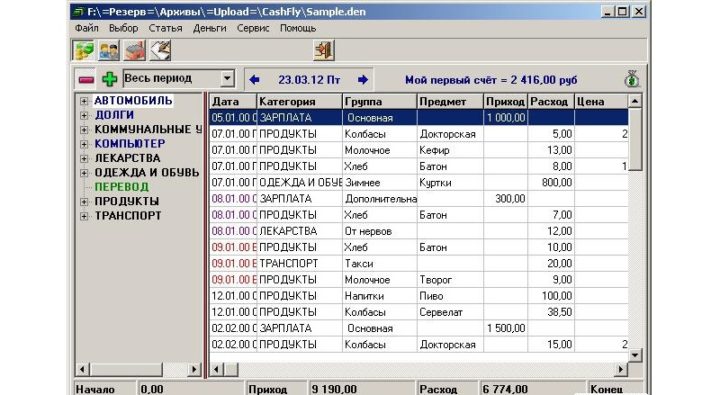

CashFly

В данной программе пользователь имеет возможность создавать сложные многоуровневые структуры и контролировать расход денежных средств по категориям товаров и услуг. Для удобства все данные можно отобразить графиками.

Программа «умеет» самостоятельно оплачивать счета, так как в ней есть встроенный органайзер. Все операции, произведенные за определенный отрезок времени можно свести в единый отчет и распечатать.

Выбирайте любую из предложенных программ, загружайте на свой ПК и контролируйте свои расходы. Так и только так вы сможете реализовать свои смелые мечты, на которые вечно не хватало денег!

Бухгалтерия Семьи

Если вы не хотите систематически задаваться вопросом о том, куда постоянно деваются деньги, воспользуйтесь этой программой.

Вам не придется домысливать и вспоминать о том, куда делись деньги, которые так долго откладывались на важную покупку, но в критический момент взяли и испарились в прямом смысле слова.

Программа позволит не только анализировать, но и контролировать выручку. Также вы сможете планировать собственные траты, продумав бюджет более тщательно.

Возможностей у клиента хватает:

- учет доходов и расходов;

- учет долгов (как одолженных, так и заимствованных);

- анализ финансовых операций;

- возможность учета в различной валюте.

Вы вольны работать в программе самостоятельно, или же дать доступ другим пользователям. Каждый будет входить в систему под своими учетными данными.

Для безопасности предусмотрены архивные копии баз, которые можно сохранять для последующего восстановления из архива либо выгружать в Excel/OpenOffice.

Совместный семейный бюджет

При таком способе ведения семейного бюджета, заработная плата обоих супругов складываются в определенном месте. Это может быть коробка, шкатулка или конверт. При этом по необходимости каждый может взять нужную ему сумму денег. А расходы на крупные покупки обговариваются заранее.

С введением карточек такой способ распоряжения финансами стал неудобным. И семьям, где ранее использовалась такая схема, приходиться ее адаптировать к изменяющимся условиям, или перейти на другую схему распределения семейного бюджета.

Эта схема основана на следующих принципах:

- Супруги несут равную ответственность за распределение денежных средств.

- Обоюдное доверие.

- Контроль расходования денежных средств, в противном случае к концу месяца можно оказаться без денег.

- Взаимоуважение, когда супруги не упрекают друг друга уровнем дохода.

- При нарушении вышеперечисленных принципов невозможна организация совместного семейного бюджета.

PandaMoney

Android IOS

Panda Money – это приложение для личных финансов, которое предназначено, прежде всего, не для контроля денежных операций, а для накопления средств. Причём процесс откладывания денег переведён в игровой формат. Изначально пользователь выбирает сумму, которую ему необходимо накопить для определённой цели, а затем – начинает кормить и играть с пандой, чтобы она росла. Накопление осуществляется через банковские карты, QIWI-кошелёк или счёт мобильного телефона.

Более того, после того как пользователь собрал на накопительном счёте минимальную сумму, он может открыть на эти деньги депозит со ставкой в 7,8% годовых.

По умолчанию, приложение ориентированно на молодую аудиторию. Оно привлекает к культуре накопительного обращения с деньгами в игровой форме. Здесь есть и чёткое планирование, и контроль прогресса по накоплению. При закреплении привычки в дальнейшем вы можете отказаться от PandaMoney и полностью взять деньги под собственный контроль. Это придаст гибкость в управлении деньгами и позволит выбирать лучшие условия для депозитов.

Одним из минусов PandaMoney, который отмечают пользователи – это возможные скрытые комиссии, которые могут начисляться при пополнении счёта или перевода денег на депозит.

Читайте: 5 денежных привычек, которые нужно перенять уже сегодня

Заключение

Друзья, мы завершили обзор популярных программ, которые вам помогут управлять личными финансами. Если сегодня вы скачайте их на андроид или ПК, я гарантирую, что уже в следующем месяце вести домашний бюджет будет гораздо проще.

Вот несколько статей, которые я рекомендую прочесть перед началом работы с одной из выше описанных программ.

- «Как вести семейный бюджет в тетради — пример с таблицами доходов и расходов».

- «Как правильно распоряжаться, планировать и экономить семейный бюджет — 10 полезных советов».

- «7 книг по управлению личными финансами авторы которых повлияли на миллионы судьб своих читателей».

Перечитать статью

Заключение

Учет личных финансов необходим не только для экономии денег и создания финансовой подушки. Это и повышение уровня финансовой грамотности, самодисциплина, помощь себе в достижении цели.

В статьях на тему экономии денег я несколько раз упоминала о платных подписках, как об одной из бесполезных трат. К ним нельзя относить покупку приложений для учета доходов и расходов, поскольку эти программы помогают вести учет бюджета и экономить деньги без особых временных затрат. После использования приложения в течение 2–3 месяцев привычка контролировать свои финансы прочно войдет в вашу жизнь и не будет казаться тягостной обязанностью, поскольку вы будете наглядно видеть, сколько и на что вы тратите. Для начала я рекомендую использовать бесплатную версию, чтобы понять, подходит вам эта программа или нужно подобрать что-то другое.

В заключение хочу ответить на вопрос, который неизбежно возникнет у многих: а как быть, если зарплата настолько мала, что контролируй–не контролируй, а денег все равно не хватает. Во-первых, на эту тему есть статья «Как экономить деньги при маленькой зарплате». Во-вторых, даже при маленькой зарплате статистика трат, особенно в виде диаграмм, наглядно показывает, какие расходы следует сократить. Секрет денег в том, что они требуют внимания. Отказавшись от бутылки лимонада, очередной (ненужной) футболки или лишней пачки макарон (просто потому, что на них акция), вы экономите деньги на действительно полезную покупку, которую долгое время не могли себе позволить.